Es klingt wie der nächste Schildbürgerstreich Ab dem 1. Juli gilt das „DaBPV“ und es bedeutet eine weitere Meldepflicht bei den Angestellten der Taxi- und Mietwagenbetriebe – zumindest für all jene Betriebe, die Mitarbeiter beschäftigen, die Kinder haben. Wir klären auf, was es damit auf sich hat.

Wollte sich Deutschland nicht endlich digitalsieren und hatte die Politik parteiübergreifend nicht einen Bürokratieabbau versprochen? Versprechen gebrochen, muss man all jenen hinterherrufen, die den „DaBPV“ erfunden haben. Er gilt ab 1. Juli 2025 und ist das Kürzel für „Datenaustausch zur Beitragsdifferenzierung in der sozialen Pflegeversicherung nach § 55a SGB XI und § 28a Absatz 13 Satz 8 SGB IV“.

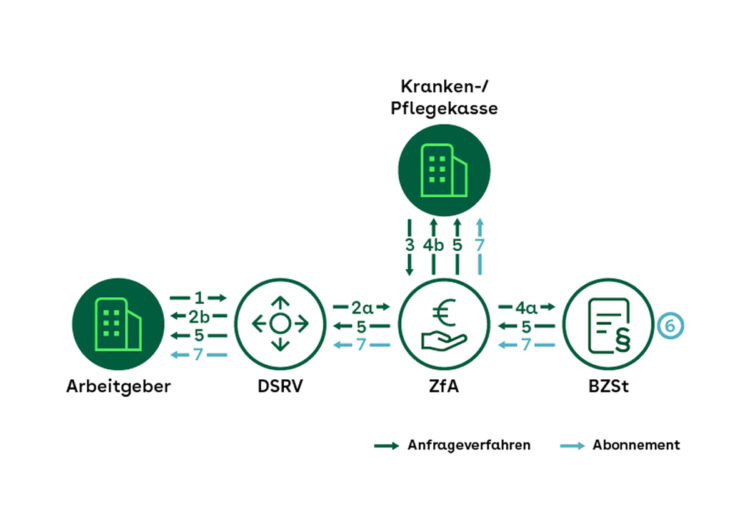

Die Tatsache, ob eine Person Kinder hat oder hatte, wird im Beamtendeutsch als „Elterneigenschaft“ bezeichnet. Sind die Kinder jünger als 26 (auf beamtendeutsch: Sie stehen noch nicht vor der Vollendung des 25. Lebensjahres), dürfen sie für den Abschlag vom Pflegeversicherungsbeitrag berücksichtigt werden. Die Details der jeweiligen Elterneigenschaft haben schon seit einiger Zeit Einfluss auf die individuellen Beiträge zur Pflegeversicherung. Bisher beruhten die Angaben dazu auf den Angaben der Eltern. Dies ändert sich nun mit der Verpflichtung zum DaBPV ab 1. Juli, denn jetzt muss die Übermittlung der Elterneigenschaft sowie die Anzahl der Kinder für die Berechnung der Beiträge zur Pflegeversicherung durch den Arbeitgeber erfolgen. Für die Taxi- und Mietwagenunternehmer bzw. deren Steuerberater bedeutet dies, dass sie weitere Details zu den Kindern der Beschäftigten und deren Geburtsdaten abfragen müssen, soweit diese ihnen bisher noch nicht vorlagen. Diese Information ist beim Bundeszentralamt für Steuern (BZSt) gespeichert. Die beitragsabführende Stelle (Arbeitgeber, Zahlstelle) kommuniziert jedoch nicht direkt mit dem BZSt, sondern auf den üblichen Übertragungswegen über die Krankenkassen mit der Deutschen Rentenversicherung (DRV). Die DRV leitet Anfragen des Arbeitgebers an das BZSt weiter, nimmt die Rückmeldungen vom BZSt entgegen und stellt sie den beitragsabführenden Stellen wieder als verifiziert zur Verfügung (warum einfach, wenn es bürokratisch auch geht?)

Der Datenaustausch beginnt mit einer Anfrage der beitragsabführenden Stelle – also des Arbeitgebers – für einen bestimmten Arbeitnehmer. Diese Anfrage wird dann für die Zukunft als „Abonnement“ geführt. Wie im ELStAM-Verfahren auch sind bei den Anfragen das Geburtsdatum sowie die Steuer-Identifikationsnummer enthalten. Beim Eintritt eines Arbeitnehmers sind ja bereits jetzt verschiedene Meldevorgänge erforderlich. Hier kommt nun auch noch die Anmeldung für das DaBPV-Verfahren hinzu. Neben den DEÜV-Anmeldungen, ELStAM-Anmeldungen und Sofortmeldungen werden also auch Anmeldungen (Beginn eines Abonnements) für den Abruf der Kinderdaten erzeugt.

Ändern sich die zurückgemeldeten Daten, zum Beispiel durch die Geburt eines weiteren Kindes, wird ohne erneute Anforderung eine neue Rückmeldung mit den aktualisierten Daten übermittelt. Der Arbeitgeber muss das eingerichtete Abonnement wieder kündigen, wenn keine Berechtigung oder Notwendigkeit zum Abruf der Daten mehr besteht. Als Enddatum eines Abonnements kommt beispielsweise das Austrittsdatum des Arbeitnehmers oder das Ende der Versicherungspflicht in der Pflegeversicherung in Betracht.

Dies ist wohl das, was man in Deutschland unter „Digitalisierung“ versteht. rw

Beitragsfoto: AOK